ورقة سياسة جديدة من شعبة الأبحاث:

الإصلاح ثنائي المستوى في الضرائب الدولية على الشركات متعددة الجنسيات:

التحديات والتوصيات السياسية

يأتي الإصلاح ثنائي المستوى على الضرائب الدولية من أجل ضمان ضرائب عادلة وفعّالة على الشركات متعددة الجنسيات من خلال معالجة تحديات الاقتصاد الرقمي والعالمي، بما في ذلك إمكانية قيام الشركات العاملة في دولة ما بتسجيل دخلها ودفع الضرائب في دولة أخرى تكون معدلات الضرائب فيها أقل.

يركز المستوى الأول على ضرائب الشركات متعددة الجنسيات الكبيرة والمربحة بشكل خاص، وينشئ حقوقاً ضريبية جديدة للدول التي يجرى فيها النشاط الاقتصادي الذي يحقق الأرباح. أما المستوى الثاني، فيحدد آلية عالمية للحد الأدنى الفعلي للضرائب بنسبة 15%، ويركز على ظاهرة تحويل الأرباح وتآكل القاعدة الضريبية.

من الضروري دراسة الآثار المحتملة للإصلاح على مكانة إسرائيل كوجهة للاستثمارات الأجنبية، إلى جانب فرص زيادة تحصيل الضرائب وتقليص استخدام المزايا الضريبية.

يواجه النظام الضريبي الدولي الحالي، والذي وُضع منذ أكثر من قرن، صعوبة في مواكبة العولمة المتزايدة والاقتصاد الحديث الذي تُجرى فيه الكثير من الأنشطة التجارية عبر الفضاء الافتراضي دون الحاجة إلى وجود فعلي. يهدف إصلاح الضرائب الدولي الذي تقوده منظمة التعاون الاقتصادي والتنمية OECD، إلى مواجهة هذه التحديات. يتضمن الإصلاح مستويين رئيسيين يهدفان إلى سدّ الثغرات التي ظهرت في النظام الضريبي في العصر الرقمي للاقتصاد العالمي. تهدف هذه التغييرات إلى ضمان أن يكون النظام الضريبي أكثر عدالة وكفاءة، وأن يلبي احتياجات الاقتصاد الحديث. تستعرض ورقة سياسات جديدة من شعبة الأبحاث أعدها الدكتور ساجيت لوينر ويهودا بورات هذا الإصلاح من منظور الاقتصاد الكلي، وتشرح مكوناته، وتناقش آثاره المحتملة على سياسات تشجيع الاستثمار.

يركز المستوى الأول من الإصلاح على فرض الضرائب على الشركات متعددة الجنسيات الكبيرة والمربحة بشكل خاص. ينقل هذا الإصلاح الحق في فرض ضريبة على جزء من الأرباح التجارية التي تحققها هذه الشركات إلى الأسواق التي يتواجد فيها المستهلكون النهائيون لمنتجاتها أو خدماتها (market destinations). تقع الغالبية العظمى من هذه الشركات حالياً في الدول المتقدمة، ولذلك من المتوقع أن يُحوّل هذا الإصلاح بشكل رئيسي أموال الضرائب من الدول المتقدمة إلى الدول النامية. مع ذلك، من المتوقع أن يكون تأثيره على الاقتصاد العالمي، وكذلك على الاقتصاد الإسرائيلي، ضئيلاً نسبياً.

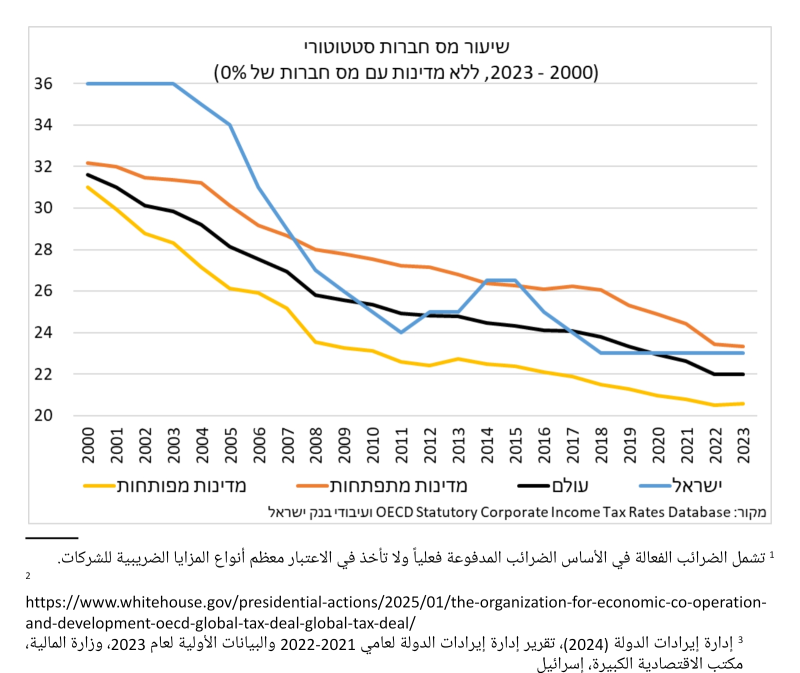

يحدد المستوى الثاني آلية عالمية لفرض حد أدنى ضريبي فعال على الشركات متعددة الجنسيات بمعدل 15%. يركز هذا المستوى على ظاهرة الانخفاض المستمر في معدلات ضرائب الشركات ("السباق نحو القاع" - انظر الشكل) وتحويل الأرباح الذي أدى إلى تآكل القاعدة الضريبية الذي تفاقم في العقود الأخيرة، وذلك من خلال وضع قيود للمنافسة الضريبية الدولية. تعمل هذه الآلية من خلال منح حق ضريبي إضافي للدول ذات الصلة بأنشطة الشركة، إذا تبيّن أن الشركة متعددة الجنسيات لا تصل إلى الحد الأدنى الضريبي في الدولة التي تعمل فيها. تأتي هذه الآلية لضمان دفع الشركات متعددة الجنسيات للحد الأدنى من الضرائب بغض النظر عن مكان عملها. نطاق المستوى الثاني أوسع من نطاق المستوى الأول، إذ ينطبق على نسبة أكبر من الشركات، وقد يكون له تأثير أكبر على الاقتصاد العالمي عموماً، والاقتصاد الإسرائيلي خصوصاً.

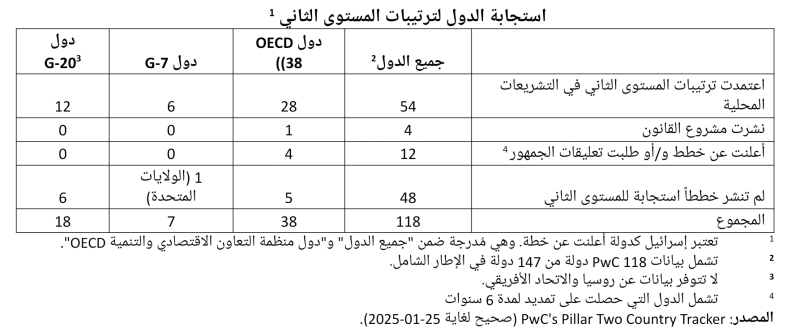

حتى الآن، انضمت 147 دولة من حيث المبدأ إلى الإصلاح ثنائي المستوى من خلال الإطار الشامل لمنظمة التعاون الاقتصادي والتنمية OECD (انظر الجدول). من بين 118 دولة انضمت إلى الإطار الشامل، والتي تتوفر بياناتها في قواعد بيانات PwC، نشرت 58 دولة بالفعل خططاً مفصلة لتنفيذ الإصلاح أو اعتمدت ترتيبات المستوى الثاني في تشريعاتها المحلية، وأعلنت 12 دولة أخرى عن خطط للإصلاح أو طلبت تعليقات الجمهور، بما في ذلك إسرائيل. تقود دول منظمة التعاون الاقتصادي والتنمية OECD ومجموعة العشرين G20 الطريق نحو تنفيذ الإصلاح. مع ذلك، لا يزال هناك الكثير من العمل الذي يتوجب القيام به لاستكمال تنفيذ الإصلاح في جميع الدول الأعضاء ضمن الإطار الشامل. على ضوء معارضة الإدارة الأمريكية للإصلاح، فليس من المستبعد أن تُبطئ الولايات المتحدة الإصلاح أو تطلب مزيداً من المراجعة. على سبيل المثال، نصّ أمر رئاسي جديد على أن الإصلاح الضريبي الدولي لن يُطبّق في الولايات المتحدة، وأمر بالتخطيط لتدابير انتقامية ضد الدول التي تُطبّق قواعد ضريبية تُميّز ضد الشركات الأمريكية.

من شأن هذا الإصلاح أن يُخفف من حدة المنافسة الدولية على الاستثمار، وبالتالي التقليل من حجم الحوافز الضريبية التي ستُضطر إسرائيل إلى منحها لجذب الشركات. تبلغ التكلفة الاقتصادية لهذه الحوافز حالياً حوالي 0.3% من الناتج المحلي الإجمالي سنوياً (أي حوالي 6 مليارات شيكل سنوياً)، ومن شأن خفضها أن يزيد من إيرادات الدولة، وهو أمر بالغ الأهمية في الفترة الحالية على ضوء الزيادة طويلة الأجل في الإنفاق الدفاعي. على وجه التحديد، تُتيح مقارنة الحد الأدنى لمعدل الضريبة عالمياً فرصةً لإعادة النظر في نظام حوافز الاستثمار في إسرائيل بهدف تركيزه على الشركات التي تُحقق منفعة خاصة للنظام الاقتصادي، أي الاستثمارات التي تُحقق قيمةً أكبر مما ينعكس في أرباح الشركة ("التأثيرات الخارجية الإيجابية")، أو ذات القيمة العالية للنظام الاقتصادي والتي تتمتع الشركات المستثمرة فيها بالقدرة على مغادرة إسرائيل.

إلى جانب الفوائد الكامنة في الإصلاح، هناك حاجة لدراسة إن كان الإصلاح سيُقلل من جاذبية إسرائيل كوجهة للاستثمار الأجنبي، وكيف سيكون ذلك. تعمل إسرائيل حالياً على تشجيع الاستثمار بشكل رئيسي من خلال خفض معدل ضريبة الشركات بموجب قانون تشجيع الاستثمار. تستفيد الشركات المؤهلة لمزايا ضريبة الشركات من معدلات ضريبية مخفضة بشكل خاص، قد تصل إلى 6%، مقارنةً بمعدل ضريبة الشركات القانوني في إسرائيل والبالغ 23%. وفقاً لقواعد الإصلاح، إذا دفعت هذه الشركات معدل ضريبة فعلي أقل من 15% في إسرائيل، فسيكون بإمكان الدول الأخرى التي تعمل فيها هذه الشركات فرض ضريبة عليها على الفارق بين 6% و15%. لذلك، من المناسب لإسرائيل فرض ضريبة محلية فعلية على الشركات بحد أدنى 15%، إما من خلال ضريبة محلية تكميلية أو بخفض المزايا الضريبية الحالية. في المقابل، في الحالات التي توجد فيها فائدة خاصة من أنشطة بعض الشركات، سيكون من الضروري صياغة حوافز بديلة لها تتوافق مع قواعد الإصلاح.

إلى جانب تعديل الحوافز المباشرة في الحالات المطلوبة، يؤكد التقلص المُحتمل في المنافسة الدولية من خلال الحوافز الضريبية للشركات على ضرورة تحسين أسس الاقتصاد الإسرائيلي من خلال الاستثمار في رأس المال البشري والبنية التحتية لتعزيز جاذبية إسرائيل للمستثمرين. وقد نُشرت توصياتٌ لهذه الخطوات من شأنها أن تُسهم في الحفاظ على جاذبية إسرائيل كوجهة للاستثمار الأجنبي ودعم النمو الاقتصادي طويل الأجل في الخطط الاستراتيجية التي قدّمها بنك إسرائيل للحكومات المتعاقبة، وكان آخرها في كانون الثاني 2023.

أنظر الرابط: https://www.boi.org.il/publications/pressreleases/54167/

سجلت أسعار الألماس تراجعًا حادًا لتصل إلى أدنى مستوياتها منذ أكثر من نصف قرن، وسط ضعف الطلب العالمي وتغيرات متسارعة في سوق السلع الفاخرة.وبحسب تقارير اقتصادية،...

شهدت أسعار الذهب، اليوم الثلاثاء، استقرارًا بشكل كبير، بعد أن ارتفعت إلى أعلى مستوى منذ أكثر من أسبوع في...

ارتفع الدولار بنسبة 0.5% وتداول عند 2.93 شيكل صباح اليوم.فيما ارتفع اليورو بنسبة 0.3% إلى 3.37 شيكل، وارتفع الجنيه...

جاءت أسعار صرف العملات مقابل الشيكل، اليوم، على النحو التالي:دولار- شراء 2.89 بيع: 2.93دينار- شراء: 4.08 بيع: 4.17يورو-...

جاءت أسعار صرف العملات مقابل الشيكل، اليوم، على النحو التالي:دولار- شراء 2.90 بيع: 2.96دينار- شراء: 4.08 بيع: 4.20يورو-...

تُظهر دراسة جديدة تستند إلى بيانات قاعدة بيانات الائتمان الاستهلاكي، أن رفع أسعار الفائدة في الفترة 2022-2023...

عرض مميز من PEPPER0 عمولات على تداول الأوراق المالية، أو 0 عمولات على معاملات العملات الأجنبية، أو 0% فائدة على...

جاءت أسعار صرف العملات مقابل الشيكل، اليوم، على النحو التالي:دولار- شراء 2.96 بيع: 3.00دينار- شراء: 4.17 بيع: 4.25يورو-...

تراجعت أسعار الذهب بأكثر من 1 بالمئة خلال تعاملات اليوم الأربعاء، لتسجل أدنى مستوياتها في نحو شهرين، متأثرة...

جاءت أسعار صرف العملات مقابل الشيكل، اليوم، على النحو التالي:دولار- شراء 2.95 بيع: 2.99دينار- شراء: 4.16 بيع: 4.23يورو-...

التقرير الشهري حول البرامج التي ينفذُها بنك إسرائيل في الأسواق المالية في ظل الحربفيما يلي التحديث الشهري...

بلغ احتياطي النقد الأجنبي في نهاية شهر أيار 2026 ما قيمته 238,681 مليون دولار، بزيادة قدرها 2,953 مليون دولار مقارنة...

تكبد مؤسس شركة "ميتا"، مارك زوكربيرغ، خسائر كبيرة في ثروته منذ بداية عام 2026، بعدما تراجع سهم الشركة ليصبح الأضعف أداءً بين أسهم شركات التكنولوجيا الأميركية الكبرى...

تعمل شركة "أوبن إيه آي" على تطوير نسخة جديدة ومحدثة من تطبيق "ChatGPT"، في خطوة تهدف إلى تحويله إلى ما يشبه "التطبيق...

تعمل شركة ميتا على تطوير جهاز جديد على شكل قلادة ذكية تعمل بالذكاء الاصطناعي، في خطوة تهدف إلى تعزيز حضورها...

لست لوحدك : "واتساب" عطل مفاجئ يضرب مكالمات المتصلين ..ماهو الحل...تابعوا الخبروازكام- تكنولوجياأفاد عدد كبير...

مؤتمر التجمع الوطني: أسماء نسائية غامضة،وماذا عن مفاوضات الثلاثية؟يزيد دهامشة Your browser does not support the audio tag. أفاد مراسل...

رئيس مجلس كابول نادر طه : علينا جميعا التحرك لوقف عمل المكب الملاصق لطمرة...

يقع مشروع PRIME by BST في أحد أكثر المواقع الاستراتيجية والطلبًا في مدينة نوف هجليل،...

انتهى العام الدراسي اليوم الخميس في المرحلتين الاعدادية والثانويّة.نحو 700 ألف...

تكبد مؤسس شركة "ميتا"، مارك زوكربيرغ، خسائر كبيرة في ثروته منذ بداية عام 2026، بعدما تراجع سهم الشركة ليصبح الأضعف أداءً بين أسهم شركات التكنولوجيا الأميركية الكبرى...

تعمل شركة "أوبن إيه آي" على تطوير نسخة جديدة ومحدثة من تطبيق "ChatGPT"، في خطوة تهدف إلى...

تعمل شركة ميتا على تطوير جهاز جديد على شكل قلادة ذكية تعمل بالذكاء الاصطناعي، في...

لست لوحدك : "واتساب" عطل مفاجئ يضرب مكالمات المتصلين ..ماهو الحل...تابعوا...